📬 Recevez les nouveaux articles

Ne ratez rien, abonnez-vous à notre newsletter !

En vous abonnant, vous acceptez de recevoir nos notifications par email.

Ne ratez rien, abonnez-vous à notre newsletter !

En vous abonnant, vous acceptez de recevoir nos notifications par email.

Dans le système de santé français, le remboursement des frais médicaux repose sur trois piliers : la Sécurité Sociale (l'Assurance Maladie), la mutuelle (ou complémentaire santé) et, de plus en plus souvent, la surcomplémentaire santé.

Si votre mutuelle d'entreprise (obligatoire) ou votre mutuelle individuelle ne couvre pas suffisamment vos dépenses de santé, notamment sur les postes coûteux comme l'optique, le dentaire ou les dépassements d'honoraires, la surcomplémentaire mutuelle se présente comme la solution idéale. Elle agit comme un troisième niveau de remboursement, venant combler le reste à charge après l'intervention de la Sécurité Sociale et de votre première mutuelle.

Mais à qui s'adresse réellement cette complémentaire santé renforcée ? Quel est son coût moyen ? Et comment choisir les meilleures garanties surcomplémentaire pour optimiser votre budget santé en 2025 ? Ce guide complet vous apporte toutes les réponses pour faire un choix éclairé.

La surcomplémentaire santé, souvent appelée sur-mutuelle, est un contrat d'assurance qui intervient en complément de votre première mutuelle. Elle est particulièrement pertinente dans un contexte où les mutuelles d'entreprise sont devenues la norme.

La surcomplémentaire mutuelle a pour vocation de renforcer la couverture sur des postes spécifiques où votre mutuelle principale est jugée insuffisante.

La surcomplémentaire santé est particulièrement utile pour certains profils et certaines situations :

Le choix d'une surcomplémentaire santé doit être stratégique. Il ne s'agit pas de sur-assurer tous les postes, mais de cibler précisément les lacunes de votre mutuelle principale.

C'est le poste le plus souvent ciblé par la surcomplémentaire mutuelle.

Même avec la réforme 100 % Santé, les équipements haut de gamme restent coûteux. C'est là que la surcomplémentaire mutuelle prend tout son sens.

La complémentaire santé renforcée est également un excellent moyen de couvrir les dépenses de bien-être et de prévention qui ne sont pas prises en charge par les deux premiers niveaux de remboursement.

Le coût d'une surcomplémentaire santé est l'un de ses principaux avantages : il est généralement abordable, car elle ne couvre que le "reste à charge" et non l'intégralité des dépenses.

Le prix surcomplémentaire santé varie en fonction de l'âge de l'assuré, de son lieu de résidence et du niveau de garanties surcomplémentaire choisi, mais il reste modéré.

Ce coût est faible par rapport aux économies potentielles réalisées sur un seul acte coûteux (par exemple, un implant dentaire ou une paire de lunettes haut de gamme).

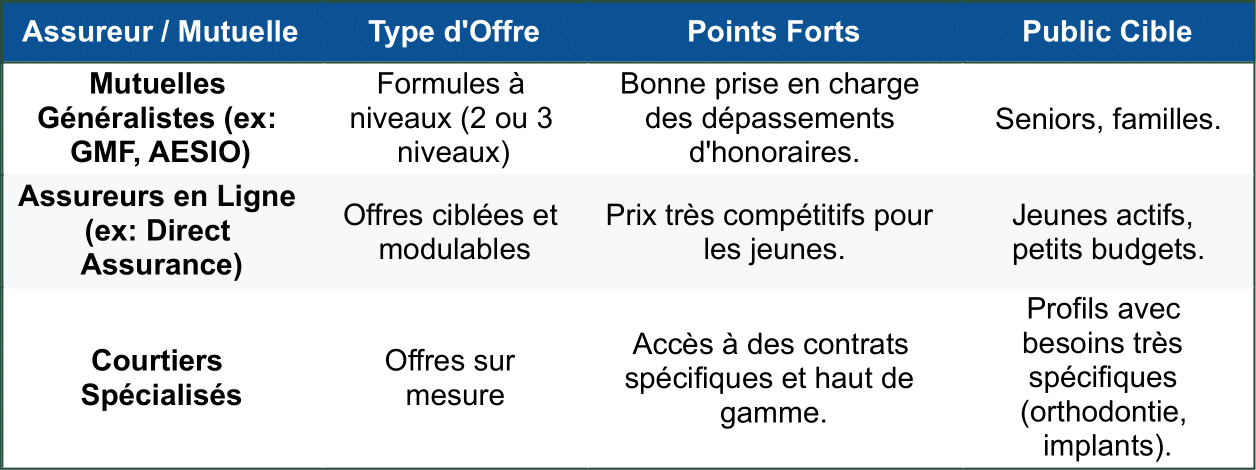

De nombreux assureurs et mutuelles proposent des offres de surcomplémentaire mutuelle. Il est crucial de comparer les offres, car les garanties peuvent varier.

Pour choisir la meilleure complémentaire santé renforcée, suivez ces étapes :

La mutuelle (ou complémentaire santé) intervient après la Sécurité Sociale. La surcomplémentaire mutuelle intervient après la mutuelle principale. Elle est un troisième niveau de remboursement, destiné à combler le reste à charge sur des postes spécifiques.

Non, la surcomplémentaire santé est facultative. Elle est une complémentaire santé renforcée que vous choisissez de souscrire pour améliorer votre niveau de remboursement sur des postes précis, notamment si votre mutuelle d'entreprise est jugée insuffisante.

Le prix surcomplémentaire santé est généralement compris entre 5 € et 30 € par mois, selon l'âge de l'assuré et le niveau de garanties surcomplémentaire choisi. Son coût est faible par rapport aux économies potentielles sur des soins coûteux.

Il est conseillé de souscrire une surcomplémentaire santé lorsque vous constatez que votre reste à charge est trop important sur des dépenses récurrentes (dépassements d'honoraires, optique, dentaire) et que votre mutuelle principale ne peut pas être modifiée (cas des mutuelles d'entreprise obligatoires).

Oui, la surcomplémentaire santé est souvent utilisée pour renforcer la couverture sur les implants dentaires, qui sont très peu remboursés par la Sécurité Sociale. Les garanties surcomplémentaire proposent des forfaits annuels dédiés à ces soins coûteux.

La surcomplémentaire santé n'est pas un luxe, mais une réponse stratégique à l'augmentation des dépenses de santé et à la généralisation des mutuelles d'entreprise aux garanties parfois limitées. Elle vous permet de transformer une mutuelle de base en une véritable complémentaire santé renforcée, sans avoir à payer le prix fort pour une mutuelle Tous Risques complète.

Pour faire le bon choix, l'analyse de vos besoins et la comparaison des offres sont indispensables. Ne vous contentez pas d'une offre standard. Ciblez les garanties surcomplémentaire qui vous sont essentielles et assurez-vous que le prix surcomplémentaire santé est justifié par les économies potentielles.

Comparez les surcomplémentaires santé

Prêt à combler les lacunes de votre mutuelle actuelle ? Cliquez ci-dessous pour comparer les meilleures offres de surcomplémentaire santé du marché. Obtenez un devis en ligne gratuit et sans engagement pour trouver la complémentaire santé renforcée idéale.

Les présentes Conditions générales d’utilisations (CGU) déterminent les règles d’accès, de consultation et d’utilisation du Site (ci-après désigné comme le Site et accessible à l’adresse suivante https://kontikimedia.com/) et s’appliquent concomitamment à la Politique pour la Protection des Données et à la politique de Cookies. En se connectant au Site, les Utilisateurs reconnaissent avoir pris connaissance des termes des CGU et déclarent les accepter sans restriction ni réserve. Kontiki Media se réserve le droit, à tout moment et sans information préalable, de modifier, supprimer ou ajouter des mentions aux CGU du Site, afin notamment de prendre en compte toute évolution légale, jurisprudentielle, éditoriale et/ou technique.

L’utilisation du site implique la connaissance et l’acceptation des caractéristiques et des limites de l’Internet, l’absence de protection de certaines données contre des détournements éventuels ou piratage et risques de contamination par des éventuels virus circulants sur le réseau.

La société éditrice décline toute responsabilité en cas de mauvaise utilisation ou d’incident lié à l’utilisation de l’ordinateur, de l’accès à Internet, de la maintenance ou du dysfonctionnement des serveurs, de la ligne téléphonique ou de toute autre connexion technique.

Les Utilisateurs s’engagent à adopter un comportement loyal, respectueux et responsable. Le cas échéant, les Utilisateurs sont invités à interrompre leur connexion au Site. Les Utilisateurs reconnaissent que leur utilisation du Service se fait à leurs risques et périls. Les services du Site leurs sont fournis « en l’état » et sont accessibles sans aucune garantie de disponibilité et de régularité, ce qu’ils acceptent pleinement et sans réserve. Les Utilisateurs sont seuls responsables de l’usage qu’ils font du Site et de son contenu. A ce titre, les Utilisateurs s’engagent notamment à ne pas et sans que cette liste puisse être considérée comme exhaustive :

Tout internaute agissant en fraude des présentes conditions d’utilisation s’expose aux poursuites civiles et pénales qui répriment notamment les atteintes au droit d’auteur et/ou aux droits voisins, aux droits des producteurs de bases de données ou encore aux systèmes de traitement automatisé de données.

Conformément aux dispositions légales et réglementaires applicables en matière de données personnelles, les utilisateurs du site disposent d’un droit à la limitation du traitement de leurs données, d’un droit d’opposition, d’accès, de portabilité, de rectification et de suppression de vos données. Pour connaître et exercer ces droits, veuillez consulter notre Politique de Protection des données à Caractère Personnel.

L’Utilisateur accepte expressément que Kontiki Media Ltd peut transférer ses données à des tiers appartenant exclusivement aux secteurs d’activité indiqués ci-dessus, afin qu’ils puissent informer l’Utilisateur, y compris par voie électronique, sur leurs produits et services.

Kontiki Media travaille avec une centaine de partenaires commerciaux et notamment : Vivason, Aterno, Le Comptoir des Langues, Awin, Effinity, Timeone, Tradedoubler, TF1, Netaffiliation, Notify, Dataondemand, Air France; Allianz, Bouygues Immobilier, Dorcel SA, Leclerc Voyage, Renault, SFR, Vinci, Volskwagen, Renault, Bayard Presse, Milan Presse, Mercedes, Castorama, Societe Général, Intermarché, Trullio, Nextdoor, Fresco data… Une liste plus exhaustive régulièrement mise à jour, peut être consultée ici ou fournie sur demande.

Le contenu de notre site, la structure générale, l’arborescence, les contenus textuels, les images animées ou non et les logos dont le site est composé sont la propriété exclusive de la société KONTIKI MEDIA LTD. Toute représentation, totale ou partielle, de ce site ou de son contenu, sur un quelconque support, pour un usage collectif ou professionnel, même en interne dans l’entreprise, par quelques procédés que ce soient, sans l’autorisation préalable expresse et écrite de la société KONTIKI MEDIA LTD est interdite et constituerait une contrefaçon sanctionnée par les articles L.335-2 et suivants du Code de la Propriété Intellectuelle, de même la violation de ces dispositions soumet le contrevenant et toutes personnes responsables aux peines pénales et civiles prévues par la Loi française

La loi française est seule compétente pour juger de l’exécution ou de l’interprétation des présentes CGU ainsi que du non-respect par les Utilisateurs, quelle que soit sa localisation, de l’une quelconque de ces dispositions.

En cas de litige et à défaut de règlement amiable, les Tribunaux de Paris seront seuls compétents pour connaître de tout litige entre les parties à propos notamment de la formation, de l’exécution, de l’interprétation ou de la résiliation des présentes, et ce y compris pour les procédures conservatoires, les procédures d’urgence, en cas de référé, d’appel en garantie, de requête ou de pluralité de défendeurs.

Pour toute demande d’information ou signalement quant au contenu du site, les utilisateurs sont invités à nous contacter: contact@kontikimedia.com ou par courrier postal à : 71–75 Shelton Street, Covent Garden, London WC2H 9JQ - United Kingdom.

En accédant à nos sites internet et en utilisant les services proposés, vous reconnaissez avoir lu et compris la présente Politique générale relative à la protection des données personnelles, ainsi que les pratiques de recueil de consentement, de collecte et de traitement des informations décrites dans ce document.

De manière générale, vous pouvez visiter nos Sites sans qu’il soit forcément nécessaire de nous communiquer de données.

Toutefois, afin d’être en mesure de vous apporter certains services, nous pourrons vous demander de nous fournir certaines Données.

La présente politique de protection des données à caractère personnel s’applique notamment à l’ensemble des traitements de données collectées via nos sites Internet, mais également à tous les recueils d’informations que vous pourriez communiquer au format « papier » ou téléphonique.

La présente Politique énonce les principes et lignes directrices pour la protection de vos Données Personnelles et a notamment pour objectif de vous informer sur :

Cette politique est également destinée à vous informer de nos choix et de nos pratiques en matière de respect de la vie privée, des options que vous pouvez opérer sur la manière dont vos données sont recueillies, et comprendre comment elles seront utilisées.

Votre vie privée est une priorité pour nous.

Nous avons à cœur de construire avec nos clients une relation de confiance et nous nous engageons à protéger la vie privée de nos salariés, tout comme des visiteurs clients et des utilisateurs de nos sites, en conformité avec la Loi Informatique et Libertés du 6 janvier 1978 modifiée ainsi qu’avec le Règlement 2016/679 du Parlement européen et du Conseil du 27 avril 2016 (RGPD).

À ce titre, nous nous engageons à respecter les principes suivants :

KONTIKI MEDIA LTD est une société internationale évoluant dans le domaine du marketing digital, du télémarketing, du marketing direct postal et spécialisée dans la monétisation d’audience. Elle a plus particulièrement pour activité la génération de prospects qualifiés et la commercialisation auprès d’Annonceurs du droit d’usage de bases de données à des fins de prospection commerciale.

En accédant à l’un des sites édités par la société KONTIKI MEDIA LTD et en utilisant les services proposés, l’Utilisateur reconnaît avoir lu et compris la présente Politique générale relative à la protection des données personnelles, ainsi que les pratiques de recueil de consentement, de collecte et de traitement des informations décrites dans ce document.

Nous avons pris des mesures pour prévenir toute violation de données personnelles, et notamment :

Nous assurons la sécurité et la pérennité de vos Données à Caractère Personnel en mettant en place une série de protections physiques et logiques dans la conservation et la sauvegarde de vos données, afin d’éviter qu’elles ne soient détruites, corrompues, modifiées, détournées, ou altérées.

En utilisant nos offres de services, vous déclarez accepter les termes de la présente Politique de Protection des Données. Cette dernière est susceptible d’être modifiée à tout moment, aussi nous vous invitons à consulter cette page régulièrement.

Nous nous réservons la possibilité de modifier à tout moment la présente politique de Protection des Données, par exemple pour tenir compte de nouvelles données récoltées, de modifications de nos traitements ou de nos finalités, mais aussi afin de nous mettre en conformité en cas de changement de certaines dispositions législatives et réglementaires, notamment vis-à-vis de la Loi Informatique et Libertés, ou du RGPD.

Nous vous encourageons à consulter régulièrement ce document pour vous tenir informé des modifications éventuelles. Toutefois, en cas de modification substantielle de notre politique de confidentialité des données, vous en serez averti par e-mail ou lors de votre connexion sur le site.

Le site Kontiki Media accessible via le lien suivant https://kontikimedia.com est édité par la société KONTIKI MEDIA LTD, sise au 71-75 Shelton Street, Covent Garden, WC2H 9JQ Londres, Royaume-Uni, enregistrée sous le numéro 8440460 et représentée par son dirigeant, Madame Stéphanie Boehm. La présente Politique de Protection des données à caractère personnel vous informe de manière transparente sur notre politique en matière en matière de sécurité, de protection et de confidentialité des traitements effectués sur les données à caractère personnel que vous nous confiez lorsque vous naviguez sur le site.

Site web: https://kontikimedia.com

Responsable de Traitements : Madame Stéphanie Boehm

Mail de contact : contact [at] kontikimedia com

Sous-traitant hébergeur du site et des données

Société : Google Cloud EMEA Limited,

Siège social : 70 Sir John Rogerson’s Quay, Dublin 2, Ireland

Le contenu de notre site, la structure générale, l’arborescence, les contenus textuels, les images animées ou non et les logos dont le site est composé sont la propriété exclusive de la société KONTIKI MEDIA LTD. Toute représentation, totale ou partielle, de ce site ou de son contenu, sur un quelconque support, pour un usage collectif ou professionnel, même en interne dans l’entreprise, par quelques procédés que ce soient, sans l’autorisation préalable expresse et écrite de la société KONTIKI MEDIA LTD est interdite et constituerait une contrefaçon sanctionnée par les articles L.335-2 et suivants du Code de la Propriété Intellectuelle, de même la violation de ces dispositions soumet le contrevenant et toutes personnes responsables aux peines pénales et civiles prévues par la Loi française.

Kontiki Media peut également recueillir certaines Données Personnelles par l’intermédiaire de certains réseaux sociaux ou autre plateformes appartenant à des tiers: en vous connectant à un Service par l’intermédiaire d’un réseau social ou d’une autre plateforme, vous autorisez Kontiki Media à (1) collecter, stocker, et utiliser, conformément à la présente politique générale de protection des données, les informations que vous avez accepté de fournir via le réseau social ou la plateforme tierce en question, en fonction de vos paramètres de confidentialité sur ce réseau social ou cette plateforme tierce et (2) partager ces informations avec ce réseau social ou cette plateforme tierce, par le biais de l’API du réseau social ou de la plateforme tierce. Votre consentement est donné dès lors que vous vous connectez au réseau social ou la plateforme tierce dans l’un de nos produits et/ou Services, ou lorsque vous vous connectez en cliquant sur le bouton, «accepter» ou «autoriser» (ou tout autres termes similaires) dans l’une de nos applications sur un réseau social ou une plateforme appartenant à un tiers.

Kontiki Media peut également utiliser vos Données Personnelles telles que l’email, le nom, le prénom, le numéro de téléphone fixe et/ou Mobile, le genre, la date de naissance, l’année de naissance, le code postal, la ville, un identifiant du réseau social, afin de vous proposer des publicités personnalisées sur les réseaux sociaux (facebook notamment) issues du réseau de Kontiki Media et de permettre au réseau social d’identifier des profils ressemblant au votre et potentiellement intéressés par les mêmes publicités que vous.

Kontiki Media est susceptible de collaborer avec des partenaires marketing de confiance afin de vous offrir des contenus publicitaires plus utiles et plus intéressants via nos Services et via les sites et services de tiers. Sous réserve que la case « Je ne veux rater aucune offre, j’accepte que mes données personnelles ci-dessus soient partagées avec les sociétés et les organismes partenaires de Temps privilège ». soit cochée, nous sommes susceptibles de le faire en partageant ou en confrontant les Données Personnelles que vous nous avez fournies via les Services avec les informations (pouvant comprendre notamment des Données Personnelles) que vous avez fournies à des partenaires marketing tiers.

Comme expliqué ci-dessus, nous sommes susceptibles de partager des informations avec ces partenaires via les cookies ou toute autre technologie. La liste desdits partenaires marketing de confiance se trouve régulièrement mise à jour et est disponible ici .

Kontiki Media est également susceptible d’utiliser vos données afin d’établir d’effectuer des opérations de profilage automatique issues des Données Personnelles que vous nous avez confié, croisées avec des données statistiques et socio-démographiques. Ces opérations de profilage ne produisent pas d’effets juridiques ou pas d’effets significatifs et permettent à Kontiki Media de vous proposer des publicités ciblées et personnalisées.

Kontiki Media pourra aussi conserver votre historique de navigation, d’ouverture et de clique sur les newsletters envoyées, pour établir des scores de centre d’intérêt et permettre de vous envoyer des offres publicitaires ciblées selon les centres d'intérêt déduits de l’historique de vos actions.

Vous êtes informé que lors de vos visites sur nos sites, un cookie peut s’installer automatiquement sur votre logiciel de navigation.

Nos cookies constituent des ensembles de données qui ne permettront pas de vous identifier, mais ont pour but principal d’enregistrer des informations relatives à votre navigation. La configuration des paramètres de votre logiciel de navigation vous permet d’être informé de la présence de notre cookie et vous êtes en droit de le refuser.

Un tutoriel très efficace de la CNIL peut vous aider si vous souhaitez mieux maîtriser vos traces de navigation, nous vous encourageons à le consulter : https://www.cnil.fr/fr/cookies-les-outils-pour-les-maitriser

Vous pouvez également prendre connaissance de notre Politique relative au dépôt des cookies consultable directement via ici

Notre/nos site(s) web sont régis par le droit français. En cas de litige résultant de votre utilisation de nos sites web ou de son activité, les tribunaux français seront exclusivement compétents.

Des données à caractère personnel peuvent être collectées et/ou traitées par la société KONTIKI MEDIA LTD lorsque vous vous inscrivez à un jeu concours éditer par nous-même ou par l’un de nos partenaires ou souscrivez à une offre via l’un des sites que nous éditons ou via le site d’un de nos partenaires.

Nous ne sommes en droit de traiter vos données qu’à partir du moment où vous nous en donnez explicitement l’autorisation en validant la case « J’accepte… » (ou tout autre mention similaire) présente sur le formulaire de recueil de consentement. Puis par la suite, si nous avons une relation contractuelle, le traitement sera légitime et nécessaire dans le cadre du suivi de celle-ci, dans la mesure où vous serez partie ou associée à l’exécution des mesures précontractuelles ou contractuelles engagées avec nous.

La société KONTIKI MEDIA LTD utilise les données à caractère personnel qui lui sont confiées directement par les Utilisateurs ou indirectement par ses partenaires exclusivement :

Nous nous abstenons, s’agissant des informations nominatives que vous nous confiez de toute utilisation détournée, et plus généralement, de tout acte susceptible de porter atteinte à votre vie privée ou à votre réputation.

Lors de l’utilisation ou de la consultation de nos sites et applications, nous sommes amenés à collecter:

(I)COLLECTES DIRECTES

Les données que vous nous communiquez directement, notamment au moment de la création de votre compte en ligne ou lorsque vous remplissez un formulaire de contact. Ces données peuvent être par exemple vos prénom, nom, date de naissance, adresse email, coordonnées postales, numéros de téléphone mobile et/ou fixe, réclamations, historique de connexion, centre d’intérêts, etc. ;

(II)COLLECTES INDIRECTES

Les données que nous obtenons de manière indirecte, notamment par le biais de cookies ou traceurs (et sous réserve de vos choix). Ces données peuvent être par exemple vos données de connexion, de navigation, adresse IP, préférences et centres d’intérêts, etc.

Lorsque vous remplissez un formulaire, les données accompagnées d’un astérisque (*) ont un caractère obligatoire et sont nécessaires au traitement de vos demandes.

La société KONTIKI MEDIA LTD peut être amenée à collecter indirectement des informations à votre égard via ses partenaires. Dans ce cas, la société KONTIKI MEDIA LTD s’assure auprès de ses partenaires que vous avez consentis à ce qu’une telle collecte soit opérée.

Nous nous abstenons, s’agissant des informations nominatives que vous nous confiez, de toute collecte indirecte, de toute utilisation détournée, et d’une manière générale, de tout acte susceptible de porter atteinte à votre vie privée ou à votre réputation.

Nous veillons ainsi à ne collecter que des données strictement nécessaires à la finalité déclarée des différents traitements mis en œuvre par la société.

Dans le cadre de ses activités d’ordre commercial les données suivantes sont notamment collectées auprès des Utilisateurs :

Vos données à caractère personnel ne seront pas transmises à des tiers, sauf pour les seuls besoins des finalités que vous aurez acceptées lors du recueil de votre consentement.

INTERNES A` L’ENTREPRISE

Les personnes en charge du traitement des informations a` caractère personnel sont :

EXTERNES À L’ENTREPRISE

Au-delà de cette durée, les données pourront être anonymisées et conservées à des fins exclusivement statistiques et ne donneront lieu à aucune exploitation, de quelque nature que ce soit.

Les Données collectées sont à usage interne au sein de Kontiki Media et strictement limité aux équipes les plus adéquates pour traiter la demande effectuée.

Nous pouvons toutefois partager les Données collectées avec nos prestataires techniques pour la réalisation des finalités décrites dessus.

Nous exigeons de manière stricte de nos partenaires de toujours agir en conformité avec les lois applicables en matière de protection de Données et d’accorder une attention particulière à la confidentialité de ces Données.

En application de la réglementation en vigueur, tout sous-traitant qui pourrait traiter des données personnelles pour le compte de Kontiki Media s’engage ainsi en particulier à :

EN INTERNE :

EN EXTERNE :

Kontiki Media peut par ailleurs être amenée à divulguer ou transférer vos données personnelles à des tiers dans les circonstances particulières suivantes :

Kontiki Media réalise l'ensemble des traitements de vos Données Personnelles sur le territoire de l'Union Européenne (UE) conformément à l’article 13, paragraphe 1, point f), et à l’article 14, paragraphe 1,point f), du règlement (UE) 2016/679.

Toutefois, pour certaines prestations spécifiques, Kontiki Media peut avoir recours à des sous-traitants ou à ses sites établis en dehors de l'UE.

Certaines Données Personnelles peuvent alors leur être communiquées pour les stricts besoins de leurs missions.

Dans ce cas, conformément à la règlementation en vigueur, Kontiki Media exige de ses sous-traitants ou des sites établies en dehors de l’UE qu'ils fournissent les garanties nécessaires, à la continuité de la protection notamment par la signature de clauses contractuelles types de la Commission européenne telles que définies par la DÉCISION D’EXÉCUTION (UE) 2021/914 DE LA COMMISSION du 4 juin 2021 (et disponible sur demande) et par la mise en place de mesures de sécurité additionnelles et appropriées afin d’assurer la protection de vos données personnelles.

Les données personnelles sont transférées vers des pays reconnus comme offrant un niveau de protection équivalent ;

Pour les données personnelles transférées en dehors des pays reconnus par la CNIL comme ayant un niveau de protection suffisant, il est fait recours a` l’un des mécanismes assurant des garanties appropriées prévues par la réglementation applicable, et en particulier l’adoption de clauses contractuelles types.

UK, dans le cadre du Brexit

Les sites édités par la société KONTIKI MEDIA LTD sont destinés à un public majeur.

KONTIKI MEDIA LTD ne propose pas, au travers de ses sites, de services destinés aux mineurs de moins de 18 ans et n’a par conséquent pas vocation à en recueillir les données personnelles.

Dans le cas où un enfant de 18 ans enverrait des données personnelles à la société KONTIKI MEDIA LTD, elle mettra tout en œuvre dans la mesure du possible pour supprimer les données transmises.

Au titre des dispositions du RGPD, vous avez le droit d’obtenir de notre société des informations claires, concises et transparentes. L’objet de ce document a principalement pour objet de répondre aux obligations de concision et de transparence visées à l’article 13.

Le RGPD vous garantit un socle de droits :

art. 13 du RGPD (Pourquoi collecte-ton mes données ?)

Vous avez le droit de connaître, au moment de la collecte, dans un langage simple et clair, de façon concise, compréhensible et accessible, les informations suivantes :

art. 5.1.b du RGPD (A quoi sert ce programme qui traite mes informations)

Vous avez le droit à ce que tous les traitements que nous mettons en place répondent à une finalité déterminée, explicite et légitime.

Nous devons porter à votre connaissance l’objectif les finalités, et les éventuelles sous-finalités de chaque traitement de données personnelles.

art. 5.1.b du RGPD (Je veux savoir si mes données ne vous servent pas à faire « autre chose »)

Vous avez le droit à ce que vos données ne puissent être traitées ultérieurement d'une manière incompatible avec les finalités initialement déterminées., et qu’elles le soient uniquement pour celles-ci.

art. 5.1.c du RGPD (Pourquoi on me demande autant d’informations sur moi)

Les données collectées doivent être adéquates, pertinentes et limitées à ce qui est nécessaire au regard des finalités pour lesquelles elles sont traitées. Pas au delà.

art. 5.1.d du RGPD (Suis-je certain que mes informations sont à jour ?)

Vous avez le droit à ce que les données collectées soient exactes et si nécessaire tenues à jour. Plus particulièrement, toutes les mesures raisonnables devront être prises pour que les données à caractère personnel qui sont inexactes, eu égard aux finalités pour lesquelles elles sont traitées, soient effacées ou rectifiées sans tarder si nécessaire.

art. 5.1.e du RGPD (Combien de temps conserve-t-on mes informations ?)

Les données collectées doivent être conservées sous une forme permettant une identification pendant une durée n'excédant pas celle nécessaire au regard des finalités pour lesquelles elles sont traitées. (limitation de conservation)

art. 5.1.f du RGPD - art. 32 du RGPD (Comment être certain qu’on protège mes informations personnelles ?)

Vous avez le droit à ce que vos données soient traitées de façon à garantir une sécurité appropriée, y compris toute protection contre le traitement non autorisé ou illicite , contre la perte, l’altération, la modification non souhaitée, la destruction ou être protégé des dégâts d'origine accidentelle, à l'aide de mesures techniques ou organisationnelles appropriées (intégrité).

Nous nous assurons de la sécurité et de la pérennité de vos Données à Caractère Personnel en mettant en place une série de protections physiques et logiques documentées dans la conservation et la sauvegarde de vos données, afin d’éviter qu’elles ne soient détruites, corrompues, modifiées, détournées, ou altérées.

art. 5.1.f du RGPD (Suis-je certain que tout va rester confidentiel ?)

Vous avez le droit à ce que vos données restent confidentielle et que seules les personnes autorisées au regard des finalités puissent y avoir accès. (confidentialité stricte de vos informations)

art. 6.1 du RGPD (Dans quelles conditions a-t-on le droit d’exploiter mes données ?)

Le traitement de vos données ne sera licite que si

art. 15-1 du RGPD (Je veux savoir si je figure présent dans les fichiers de l’entreprise)

Vous avez le droit d’obtenir la confirmation que des données à caractère personnel vous concernant sont ou ne sont pas traitées, et de savoir, si à un titre ou à un autre, vous figurez dans nos fichiers.

art. 15-3 & 4 du RGPD (Je veux obtenir la copie des informations qu’on détient sur moi)

Vous avez le droit d’obtenir la confirmation que vos Données à Caractère Personnel sont ou ne sont pas traitées, et, si elles le sont, d’accéder à l’ensemble des informations vous concernant en en obtenant la copie électronique ou papier.

Vous avez le droit à ce que cette demande soit propagée dans tous les services de notre entreprise et chez tous nos sous-traitants.

art. 15-3 & 4 du RGPD (Je veux connaître les motifs et les détails des traitements)

Pour chaque traitement de données à caractère personnel vous concernant, présent dans notre entreprise ou chez l’un quelconque de nos sous-traitants, vous avez le droit de vous faire communiquer les informations suivantes :

art. 16 du RGPD (Je veux faire modifier les données que l’on détient sur moi)

Vous avez le droit d’obtenir la rectification des données inexactes, erronées, incomplètes ou non à jour. La rectification des données personnelles doit être réalisée dans les meilleurs délais.

Vous avez également le droit d’obtenir que les données à caractère personnel soient complétées, y compris en fournissant une déclaration complémentaire.

art. 17 du RGPD (Je veux faire supprimer toutes les données que l’on détient sur moi)

Vous avez le droit d’obtenir l’effacement, dans les meilleurs délais, de Données à Caractère Personnel vous concernant.

Vous bénéficiez du droit de demander l’effacement de vos données pour les motifs prévus par la réglementation applicable et en particulier lorsque :

art. 21.1 du RGPD (Je m’oppose à un traitement de données auquel je n’ai pas consenti)

Vous avez le droit de vous opposer, à tout moment, pour des raisons tenant à votre situation particulière, à un traitement des données à caractère personnel vous concernant fondé sur l’intérêt légitime ou une mission d’intérêt public.

Nous ne traiterons plus ces données à caractère personnel, sauf s’il existe des motifs légitimes et impérieux pour le traitement qui prévalent sur vos intérêts et vos droits et libertés de la personne concernée, ou pour la constatation, l'exercice ou la défense de droits en justice.

art. 7-3 du RGPD (Je m’oppose désormais à un traitement de données auquel j’avais initialement consenti)

Vous avez le droit de :

(i) retirer votre consentement à tout moment

(ii) d’être informé de ce droit au moment que vous le donnez

(iii) à ce que la révocation soit aussi simple à effectuer que lorsque vous avez donné votre consentement initial.

Le retrait de ce consentement ne compromet pas la licéité du traitement fondé sur le consentement donné avant ce retrait.

art. 21.2 du RGPD (Je m’oppose au traitement de mes données à des fins de prospection)

Lorsque les données à caractère personnel sont traitées ou exploitées à des fins de prospection, dans un cadre publicitaire, commercial, ou promotionnel, vous avez le droit de vous opposer à tout moment, au traitement de donnée sans avoir à en justifier la raison.

art. 18 du RGPD (Je veux faire « figer » mes données sans les effacer pour exercer ultérieurement un droit)

Vous avez le droit d'obtenir la limitation du traitement lorsque l'un des éléments suivants s'applique:

art. 20 du RGPD (Je veux faire parvenir une copie de mes données à un autre organisme)

Vous avez le droit de recevoir les Données à Caractère Personnel vous concernant que vous nous avez fournies, dans un format structuré, couramment utilisé et lisible par machine, et de transmettre ces données à un autre organisme sans que nous ne puissions y fasse obstacle, lorsque :

art. 13-2-e (ii) du RGPD (Je veux savoir si je suis obligé de répondra aux demandes de renseignements)

Vous avez le droit de savoir si l’exigence de fourniture de données à caractère personnel conditionne la conclusion d'un contrat et comment vous pouvez être tenu de fournir vos informations.

art. 13-2-e (iii) du RGPD (Je veux savoir ce qui se passera si je refuse de répondre)

Vous devez connaître les conséquences éventuelles de la non-fourniture de ces données. Conformément à l’article 32 de la Loi Informatique et Libertés, les informations que vous nous communiquez par nos formulaires de recueils sont nécessaires pour répondre à sa demande et sont destinées aux services en charge de répondre à votre demande à des fins de suivi.

Vous avez toutefois le droit de refuser de nous transmettre ces données, mais vous êtes informé que dans ce cas, nous pourrons à notre tour refuser de donner suite à vos demandes ou refuser de contacter avec vous.

art. 15-1g du RGPD (Je veux savoir comment vous avez obtenu mes données et par qui)

Lorsque vos données à caractère personnel ne sont pas collectées directement auprès de vous, vous avez le droit de connaître toute information disponible en notre possession quant à leur origine.

art. 15-2 du RGPD (Je veux savoir si mes données sont ou non transférées hors d’Europe)

Vous avez le droit d’être informé des garanties appropriées prises par notre organisme si vos données sont transférées vers un pays tiers, en dehors de l’Union européenne.

art. 40-1 de la Loi informatique et libertés (Je souhaite prendre des dispositions sur mes données en cas de décès)

Vous bénéficiez du droit de nous donner des directives sur le sort de vos données à caractère personnel après votre décès.

art. 34 du RGPD (Je dois être informé en cas de piratage de mes données)

Vous avez le droit d’être notifié, dans les meilleurs délais, si nous subissons une violation de données à caractère personnel susceptible d'engendrer un risque élevé pour vos droits et libertés.

Dans l’éventualité où nous prendrions connaissance d’un accès illégal aux données personnelles vous concernant et correspondant à un traitement pour lequel nous sommes responsables, nous nous engageons à vous notifier l’incident dans les plus brefs délais si cela répond à une exigence légale.

art. 15-1f du RGPD - art. 77 du RGPD (Mes droits ne sont pas respectés, je porte plainte)

Vous avez le droit d’introduire une réclamation auprès d’une autorité de contrôle si vous estimez que vos droits ont été violés.

Néanmoins, nous vous proposons de prendre préalablement contact avec le DPO désigné au sein de notre organisme, afin de lui demander des informations ou précisions et lui faire part de vos remarques.

Vous trouverez sous ce lien les informations quant à la procédure de saisine prévue par la CNIL. https://www.cnil.fr/fr/agir

art. 22-1 du RGPD - art. 15-1h du RGPD (Je refuse qu’un robot prenne des décisions pour moi)

Vous avez le droit de connaître et de vérifier l’existence d’une prise de décision automatisée, y compris un profilage, et en ce cas, l’importance et les conséquences éventuelles de ce traitement.

Vous avez le droit de ne pas faire l’objet d’une décision fondée exclusivement sur un traitement automatisé, y compris le profilage, produisant des effets juridiques vous concernant.

Vous pouvez demander en ce cas à ce qu’une personne reprenne votre évaluation, et que la décision soit prise par un humain.

art. 22-1 du RGPD (Je refuse qu’un robot évalue mes informations)

Vous avez le droit de ne pas faire l’objet d’une décision fondée exclusivement sur un traitement automatisé, risquant de produire des effets juridiques vous concernant.

Vous pouvez demander en ce cas à ce qu’une personne reprenne votre évaluation, et que la décision soit prise par un humain.

art. 17-2 du RGPD (Je souhaite faire supprimer des informations publiques sur mon compte)

Vous avez le droit, lorsqu’il a rendu publiques les données à caractère personnel et qu'il est tenu de les effacer, d’exiger du responsable du traitement, compte tenu des technologies disponibles et des coûts de mise en oeuvre, de prendre des mesures raisonnables, y compris d'ordre technique, pour informer les responsables du traitement qui traitent ces données à caractère personnel que vous avez demandé l'effacement par ces responsables du traitement de tout lien vers ces Données à Caractère Personnel, ou de toute copie ou reproduction de celles-ci.

Cette mesure ne s’appliquera pas si les données publiées sont nécessaires:

art. 37 à 39 du RGPD (Qui va s’occuper de l’exercice de mes droits ?)

La société Kontiki Media, en qualité de Responsable de Traitement, a désigné un Délégué à la Protection des Données (DPO) auprès de la CNIL, sous la référence DPO-132039 et s’est engagée à respecter la réglementation en vigueur applicable au traitement de données à caractère personnel et en particulier, le règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 dit « règlement européen sur la protection des données » (RGPD), et Loi 78-17 du 6 janvier 1978 modifiée par la loi n°2018-493 du 21 juin 2018, dite « Loi Informatique et Libertés » modifiée.

Conformément à cette nouvelle réglementation, en justifiant de votre identité, vous bénéficiez d’un droit d’accès, de rectification, d’effacement ou de portabilité de vos données à caractère personnel, ainsi que du droit de retirer votre consentement préalablement donné à un traitement.

Vous pouvez également, pour des motifs légitimes, vous opposer totalement ou partiellement à un traitement de données, ou encore en demander la limitation.

Vous trouverez une information complète sur vos différents droits sur ce document de la CNIL : https://www.cnil.fr/fr/les-droits-pour-maitriser-vos-donnees-personnelles

Pour exercer vos différents droits définis, vous devrez justifier de votre identité, et optionnellement en cas de demande de droit d’accès :

Dans certains cas impliquant la restitution de vos données, une demande complémentaire relative à une preuve de votre identité pourra être exigée.

L’opposition partielle (ou demande simple de désinscription) est un droit que vous pourrez exercer à tout moment lors des envois, au travers d’un lien présent sur chaque mail que vous recevrez de notre part, il est inutile de saisir le DP0 pour cela.

Vous pouvez exercer vos différents droits en contactant le Délégué à la Protection des Données de l’organisme de préférence par mail à :

dpo [at] kontikimedia.com

ou par courrier : DPO Kontiki Media - 71/75 Shelton Street - London - WC2H 9JQ - Royaume Uni.

Pour plus d’informations sur vos droits, connectez-vous sur le site de la CNIL à l’adresse: https://www.cnil.fr

Vous avez également le droit de saisir directement la Commission si vous estimez que vos droits ont été violés, ou que notre société ne respecte pas ses engagements en matière de protection des données.

La société KONTIKI MEDIA LTD s’est engagée à respecter toutes les obligations légales en matière de protection des données à caractère personnel, notamment en s’engageant publiquement dans la conformité au Règlement Général pour la Protection des Données et à la Loi Informatique et Libertés[1].

Conformément à la Loi Informatique et Libertés, et le Règlement Général pour la Protection des Données la société KONTIKI MEDIA LTD s’engage à :

Aussi, la présente Politique de cookies a pour dessein de vous informer de l’ensemble des témoins de connexions (aussi appelés « cookies ») qui peuvent être installés sur votre logiciel de navigation lorsque vous accédez et naviguez sur notre site web (« le Site »), de leur finalité et des possibilités de configuration qui s’offrent à vous.

Un cookie est un petit fichier texte qui est placé sur votre terminal de navigation. Le cookie permet notamment à un site de vous reconnaître, de vous aider à naviguer, et plus généralement, contribue à vous fournir une meilleure expérience de navigation en se souvenant par exemple de vos préférences.

Hormis les cas où le dépôt de cookies est nécessaire au bon fonctionnement du site, nous ne collectons des informations vous concernant via le dépôt de cookies qu’avec votre consentement préalable, et ce, sur le fondement de l’article 6, alinéa 1, point a, du Règlement général sur la protection des données.

Nous utilisons trois catégories de cookies :

| Nom du cookie | Description | Durée |

|---|---|---|

| cfduid | Utilisé par le réseau de contenu, Cloudfare, pour identifier le trafic web fiable | 1 année |

| identifier le trafic web fiable | ||

| PHPSESSID | Conserve la configuration des paramètres des utilisateurs à travers les demandes de pages | Session |

Ces cookies sont nécessaires pour permettre aux fonctionnalités de base du site de se dérouler normalement, comme la sécurisation de la connexion ou la mémorisation de l’état d’avancement d’une commande.

| Nom du cookie | Description | Durée |

|---|---|---|

| tawkUUID | Interaction de l’internaute avec le chat | 179 jours |

Ces cookies permettent de savoir comment les Utilisateurs/internautes interagissent avec le site web.

| Nom du cookie | Description | Durée |

|---|---|---|

| CLOUD MEDIA- REMAILME | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| EPERFLEX | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| ERMES | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| NOTIFY | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| SQUADATA | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| LIVERAMP | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

| SIRDATA | Proposer aux internautes des publicités adaptées à leurs préférences et centres d’intérêt | 13 mois |

Nous pouvons partager ces informations avec des régies publicitaires ou les utiliser pour mieux comprendre vos intérêts. Par exemple, ces cookies peuvent être utilisés pour partager des données avec les régies afin que les publicités que vous voyez soient plus pertinentes à vos yeux.

Vous avez la possibilité via la Page de paramètres cookies de configurer à tout moment vos préférences en matière de cookie et ainsi activer ou désactiver les cookies présents sur votre terminal de navigation.

Pour de plus amples informations relatives aux outils de maîtrise des cookies, nous vous invitons à consulter le site de la CNIL : https://www.cnil.fr/fr/cookies-les-outils-pour-les-maitriser [1] Règlement (UE) 2016/679, dit Règlement Général pour la Protection des Données (« RGPD ») et à la Loi n° 78-17 du 6 janvier 1978 relative à l’informatique, aux fichiers et aux libertés, modifiée par la loi 2018-493 du 20 juin 2018 (« Loi Informatique et Libertés »).